Il modello 730 si può inviare anche avendo solo un reddito di lavoro dipendente o pensione con oneri detraibili e deducibili.

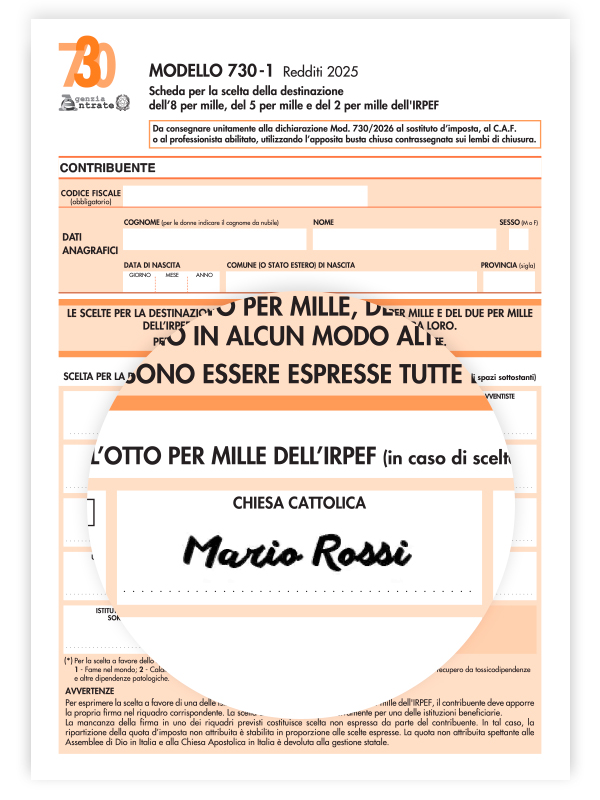

Questo modello comprende la scheda “MODELLO 730-1 Scheda per la scelta della destinazione dell’8 per mille, del 5 per mille e del 2 per mille dell’IRPEF”.

Si firma dentro la casella nell’area dedicata all’8xmille.

Una volta compilato, il modello può essere consegnato in busta chiusa a:

- CAF

- Professionista abilitato

- Datore di lavoro

In alternativa, il contribuente può presentare all’Agenzia delle Entrate il modello 730 precompilato e il 730-1 con la scheda per l’8xmille direttamente via internet attraverso il sito dell’Agenzia delle Entrate.

La scadenza coincide con quella per la presentazione del Modello 730.

È obbligatorio fare il 730?

I lavoratori dipendenti e i pensionati, in possesso dello stipendio da lavoro dipendente o la pensione, possono presentare la dichiarazione dei redditi con il modello 730 (precompilato o ordinario).

Utilizzare il modello 730 non è obbligatorio ma può essere vantaggioso, in quanto il contribuente ottiene da parte dello Stato il rimborso del credito che emerge dal modello 730 (ad esempio, per effetto di oneri detraibili/ deducibili) direttamente nella busta paga o nella rata di pensione.

Se invece dal 730 emergono delle imposte da versare, Il contribuente non deve gestire ulteriori passaggi perché le imposte dovute gli vengono sottratte direttamente dalla retribuzione o dalla pensione e documentate in busta paga.

A chi si presenta il modello 730?

Il modello 730 ordinario può essere presentato al sostituto d’imposta che presta l’assistenza fiscale, al CAF o al professionista abilitato.

I lavoratori dipendenti privi di un sostituto d’imposta che possa effettuare il conguaglio devono presentare il modello 730 a un CAF o a un professionista abilitato.

Quando e come si presenta il modello 730?

Il 730 ordinario si presenta entro il 30 settembre al CAF o al professionista abilitato o al sostituto d’imposta.